ما هي أنواع المصروفات؟ في عالم الأعمال وإدارة الشؤون المالية، تلعب المصروفات دوراً حيوياً في تحديد صحة واستقرار الشركات ومؤسساتها، فهي تمثل النفقات التي تُعني بها الشركة لضمان استمرارية أعمالها وتحقيق أهدافها المالية والعملية، وتتنوع المصروفات في المحاسبة وتشمل مختلف الأنشطة والمجالات، سواء كانت تكاليف الإنتاج والتوزيع، أو مصاريف الإدارة والتسويق، وحتى التكاليف المالية والتمويلية، أو أنواع المصروفات العمومية والإدارية وفي هذه المقالة، سنستكشف أنواع المصروفات في المحاسبة وأهميتها في سياق إدارة الأعمال واتخاذ القرارات المالية السليمة.

تعريف وأهمية المصروفات

قبل توضيح أنواع المصروفات، فـ المصروفات في المحاسبة هي المدفوعات أو الخسائر التي تتكبدها الشركات أو الأفراد مقابل سلع أو خدمات تم شراؤها أو استهلاكها خلال فترة زمنية محددة، وتستخدم المصروفات لتحديد الدخل الصافي للشركة أو الفرد، وهي عنصر أساسي في القوائم المالية.

وتعريف المصروفات في المجال المحاسبي يعد أساسياً لفهم طبيعتها وتصنيفها داخل هياكل الشركات، وتُعرف المصروفات بوصفها تدفقات نقدية تصرف من الشركة بهدف دعم العمليات التشغيلية والاستثمارية، وتلبية النفقات اللازمة لاقتناء منتجات أو خدمات، أو إكمال عمليات الحصول عليها، ومن هنا يظهر أهمية فهم هذا المفهوم في سياق إدارة الأمور المالية للشركات.

وعندما نسعى لتحديد مفهوم المصروفات في المحاسبة، ينبغي أن نفصل بين مفهومي “التكلفة” و”المصروف”، على الرغم من أنهما يبدوان مترادفين في البداية، إلا أن لكل منهما معنى محاسبياً مختلفاً. حيث يشير مصطلح “التكلفة” إلى الموارد المالية التي تنفق من قبل الشركة لاقتناء أصول تنتج ربحاً على مدى فترة زمنية متعددة، بينما يفهم مصطلح “المصروف” بمعنى النفقات الدورية والمتكررة التي تدرج عادةً ضمن سنة مالية واحدة، مثل الرواتب والمصروفات العامة وتكاليف صيانة الأصول وغيرها.

وتتمثل أهمية أنواع المصروفات في المحاسبة:

- قياس الربحية: تستخدم المصروفات لحساب الدخل الصافي للشركة أو الفرد، وهو مؤشر مهم للربحية.

- التحكم في التكاليف: من خلال متابعة المصروفات، يمكن للشركات والأفراد تحديد مجالات الإنفاق التي يمكن خفضها.

- اتخاذ القرارات: تستخدم معلومات المصروفات لاتخاذ قرارات بشأن الاستثمارات والعمليات التجارية الأخرى.

- التخطيط المالي: تستخدم معلومات المصروفات لوضع ميزانيات وتوقعات مالية.

- الامتثال الضريبي: تستخدم معلومات المصروفات لحساب الضرائب المستحقة.

أنواع المصروفات في المحاسبة

تتنوع أنواع المصروفات داخل هياكل الشركات والتزامات الدفع للمؤسسات، حيث يشمل ذلك مجموعة متنوعة من وسائل الدفع، سواء كانت عبر الفوترة الإلكترونية أو الورقية، الشيكات، أو التحويلات البنكية، وتُقسم أنواع المصروفات إلى فئتين رئيسيتين: إيرادية ورأسمالية، كل منها يتفرع إلى عدة أنواع فرعية، والتي قد لا تكون جميعها متاحة في نظام المحاسبة لكل شركة، بل تختلف تبعاً لطبيعة الشركة ونوع نشاطها، وهذه أبرز أنواع المصروفات وتصنيفها:

أولًا: المصروفات الرأسمالية (Capital Expenditure (CapEx

تعتبر المصروفات الرأسمالية (CapEx) الأموال التي يتم صرفها لتحقيق منفعة طويلة الأجل تتجاوز السنة المالية الواحدة، مثل تطوير وتوسيع الأصول وزيادة إنتاجيتها، وتميز هذه المصروفات عن المصروفات الإيرادية التي تتطلب تحقيق منفعة فورية مرتبطة بدورة محاسبية واحدة، وومن بين أنواع المصروفات الرأسمالية:

- مصروفات التحسين: تسهم في زيادة الإنتاجية وتقليل التكاليف، مثل استبدال جزء من المعدات أو الماكينات.

- مصروفات الإضافة: تشمل الاستثمارات الجديدة في الرأسمال، مثل زيادة القدرة الإنتاجية وتوسيع الأصول الثابتة.

- مصروفات الإحلال: تنفق لاستبدال جزء من الأصل بآخر، كتغيير الإطارات، مما يساعد على زيادة الإنتاجية.

ثانيًا: المصروفات الإيرادية Revenue expenses

تعد المصروفات الإيرادية (Revenue Expenses) متنوعة وتتمتع بخصائص محددة، حيث يكمن الغرض الأساسي منها في الحصول على خدمات فورية ترتبط بدورة محاسبية واحدة، مع توجيهها نحو وظائف الشركة كالإنتاج والبيع والتوزيع والإدارة، وتتنوع هذه المصروفات بسبب تنوع الأنشطة التي تسهم بشكل مباشر أو غير مباشر في استمرارية نشاط الشركة.

وفيما يلي نقدم نبذة عن أهمية بعض أنواع المصروفات الإيرادية، مع الإشارة إلى أنه قد لا تكون جميعها موجودة في كل منشأة أو تكون مصنفة بنفس الطريقة، وذلك يعتمد على طبيعة نشاط الشركة وعملياتها الأساسية:

1- مصروفات الشراء (Purchase Expenses)

ترتبط هذه المصروفات باعتبارها من أنواع المصروفات بعملية الشراء وتعتبر مصروفات ثانوية يمكن تحميلها على تكاليف المشتريات أو عدم ذلك، وذلك بناءً على الاتفاق بين البائع والمشتري، فمثلاً، إذا تم الاتفاق على تسليم البضاعة محل المشتري، فلن يحمل على المشتري تكاليف النقل وغيرها، بينما إذا كان الاتفاق على تسليم البضاعة محل البائع، فسيتعين على المشتري تحمل تكاليف أخرى لنقل البضاعة، وتشمل مصروفات الشراء:

- مصروفات تتعلق بشحن ونقل المشتريات.

- رسوم جمركية على البضاعة.

- العمولة ووكلاء الشراء.

- مصروفات خاصة بالتأمين على البضاعة.

- مصروفات أخرى تتعلق بعملية الشراء.

2- مصروفات البيع (Selling Expenses)

تتحمل الشركات أحيانًا مصروفات إضافية في عمليات البيع التي تجريها مع العملاء، وتخضع بعض هذه المصروفات للاتفاق بين البائع والمشتري، كما أن أنواع المصاريف في قائمة الدخل تشمل هذا الأمر، وتتضمن مصروفات إدارة المبيعات:

- تكاليف شحن، نقل، وتوزيع البضائع.

- نفقات الدعاية والإعلان.

- عمولات الموظفين البائعين والوكلاء.

- تكاليف التعبئة والتغليف.

- تكاليف التأمين على البضائع المباعة.

3- مصروفات التشغيل (Operating Expenses)

تنفق هذه المصروفات على عمليات التشغيل والتصنيع لضمان استمرارها، وتشمل أجور العمالة داخل خطوط الإنتاج بخلاف رواتب الموظفين الإداريين، وتكاليف الصيانة للمعدات والأدوات والمستلزمات، فضلاً عن التكاليف الغير مباشرة داخل موقع التصنيع، ومن بين مصروفات التشغيل:

- تكاليف صيانة المعدات، الأدوات، واللوازم.

- نفقات استبدال الأجزاء.

- تكاليف المواد التشغيلية والمواد الضرورية.

- مصاريف العمالة المؤقتة والعقود المؤقتة.

4- مصروفات إدارية وعمومية (General and Administrative Expenses)

تم تسمية المصروفات العمومية باعتبارها من أنواع المصروفات بهذا الاسم نظرًا لأنها لا تنفق بشكل خاص لعملية معينة أو قسم محدد أو لفترة زمنية معينة ضمن السنة المالية، وتتضمن هذه المصروفات:

- الأجور الشهرية للموظفين.

- نفقات السفر والتنقل.

- تكاليف الاستشارات والمراجعة.

- تكاليف الرخص والتصاريح العمل.

- تكاليف تأجير الأصول الثابتة.

- فواتير الخدمات والمرافق.

- تكاليف الوقود للمركبات والآلات.

- تكاليف التأمين على الأصول.

- مصاريف لوازم المكتب.

5- مصروفات مالية وتمويلية (Financial Expenses)

تشير هذه المصروفات إلى النفقات المتعلقة بالمعاملات البنكية والاستثمارات المالية، خاصةً عندما لا تكون التمويل هو النشاط الأساسي للشركة، ومن بين أبرز المصروفات التي تندرج تحت هذا البند:

- تكاليف الاقتراض.

- الفوائد المستحقة.

- عمولة الرصيد الدائن الأعلى.

- عوائد التأخير في سداد القروض.

- تكاليف التسهيلات الائتمانية بشكل عام.

ثالثًا: المصروفات الإيرادية المؤجلة Deferred Revenue Expenses

على الرغم من أن المصروفات الإيرادية تتسم بطبيعتها الدورية، إلا أن هناك نوعًا آخر يُعرف بالمصروفات الإيرادية المؤجلة وهي من أنواع المصروفات، وتشير هذه المصروفات إلى المبالغ التي يتم دفعها مقابل الحصول على خدمات يتم الاستفادة منها على مدى عدة دورات مالية، وتعتبر هذه المبالغ كإيرادات مؤجلة، مما ينعكس على العلاقة المباشرة بين المصروفات الإيرادية وحجم الإيرادات، وتتميز المصروفات الإيرادية المؤجلة ببعض الخصائص، منها:

- يكون الغرض الأساسي من دفع هذه المبالغ هو الحصول على خدمات قصيرة الأجل لتستفيد الشركة منها على مدى عدة فترات مالية.

- يكون حجم هذه المصروفات أكبر من المصروفات الإيرادية الطبيعية.

- تترتب هذه المصروفات على حجم الإيرادات على مدى عدة فترات مالية، حيث يعتبر دفعها جزءًا من العملية التشغيلية الروتينية للشركة.

مصروفات التأسيس

تعد مصروفات التأسيس النفقات التي يقوم صاحب الشركة بإنفاقها أثناء إجراءات تأسيس الشركة، وقد تم تعاملها بشكل خاص بعد ظهور معيار 38 الدولي ومعيار 23 المصري، حيث أصبحت تعتبر مصروفات تخص الفترة الحالية، أما قبل ذلك، كانت تُدرج إما ضمن المصروفات الإيرادية المؤجلة أو ضمن المصروفات الرأسمالية، وتندرج تحت مصروفات التأسيس العديد من النفقات، منها:

ما يخص نشر العلامة التجارية: والذي يمثل الأموال التي تنفقها الشركة لتعزيز انتشار العلامة التجارية والترويج لها، وتتسم هذه الإعلانات بحجم كبير يتيح للشركة الاستفادة منها على مدى عدة دورات مالية.

وما يتعلق بالبحث والتطوير: وتتضمن هذه النفقات جهود تطويرية وبحثية تسهم في ترجمة النتائج البحثية إلى خطط إنتاجية جديدة تعمل على تحسين أداء الشركة، ويمكن تأجيل بعض الخصائص لهذه المصروفات إلى فترات مستقبلية، شريطة توافر الشروط الضرورية كوجود سلعة أو عملية محددة بوضوح وإثبات جدواها الفنية وتوافر الموارد الكافية لتنفيذها.

ما هي المصروفات المقدمة والمصروفات المستحقة؟

تثير العديد من التساؤلات لدى المحاسبين المبتدئين حول الفارق بين المصروفات المستحقة والمصروفات المقدمة باعتبارها من أنواع المصروفات في الشركات التجارية ويعتمد فهم هذا الفارق على الفهم الصحيح لعمليات التسجيل المحاسبي، حيث تقوم المحاسبة على تسجيل جميع المعاملات والمصروفات المستحقة خلال فترة محاسبية معينة.

أولاً: المصروف المقدم

يشير إلى المصروف الذي تم دفعه خلال الفترة المحاسبية الحالية مقابل الاستفادة منه في فترات مستقبلية، ويتسبب دفع هذا المصروف في ظهور خسائر ظاهرية في الفترة الحالية نظراً لتحمل المصروفات دون الحصول على مقابل فوري متساوٍ.

مثال على المصروفات المقدمة هو دفع الإيجار المقدم مقابل استخدام المساحات أو الخدمات في الفترات القادمة.

ثانياً: المصروف المستحق

يعبر عن المصروف الذي يؤجل دفعه إلى فترة مستقبلية، مع الاستفادة منه في الفترة الحالية، ويظهر هذا المصروف كرصيد لصالح المؤسسة لفترة معينة، مما يسفر عن ظهور مكاسب ظاهرية نتيجة للاستفادة من المصروف دون دفع مقابل فوري.

مثال على المصروفات المستحقة هو دفع أجور الموظفين في نهاية الشهر عن الخدمات التي قدموها خلال الشهر الحالي، مع تأجيل دفع الأجور حتى فترة محددة في المستقبل.

كيف يفيدك البدر في إدارة المصروفات؟

برنامج إدارة المصروفات من البدر يتميز بتكامله الفعال مع باقي برامج النظام، مثل البيع والشراء والحسابات العامة والرواتب، مما يوفر لك تجربة إدارية شاملة ومتكاملة، كما يقدم البرنامج العديد من المزايا التي تسهل عليك إدارة الشؤون المالية بكفاءة ودقة، بما في ذلك تصنيف المصروفات وتسجيلها بسهولة، ومتابعتها بشكل فعال، بالإضافة إلى إدارة المصروفات بفاعلية، كما يمكنك من إصدار تقارير مفصلة تحتوي على تحليلات للمصروفات حسب التصنيفات والموظفين والعملاء، وذلك بتوفير خيارات لتحديد الفترات الزمنية المختلفة، سواء كانت يومية أو أسبوعية أو شهرية أو سنوية.

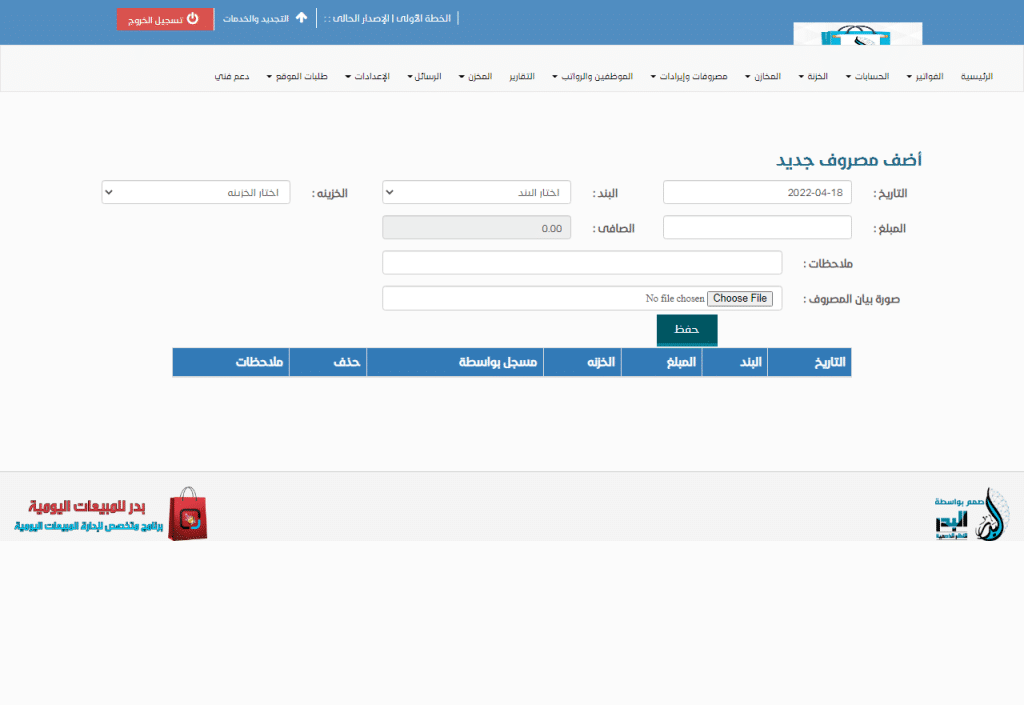

ولكي تسجل مصروفات من البرنامج:

- من الصفحة الرئيسية نقوم بالضغط على أيقونة المصروفات.

- ثم نختار (تسجيل مصروفات)، تظهر الشاشة التالية:

- نقوم بإدخال البيانات اللازمة لتسجيل المصروفات (التاريخ – البند – خزينة الصرف – المبلغ المصروف – الصافي – ملاحظات إضافية – إرفاق صورة لبيان المصروف).

- ثم نقوم بالضغط على حفظ ليظهر انه تم حفظ البيانات بنجاح.

- وللتأكد من انه تم إضافة البيانات نقوم بالضغط على أيقونة بند المصروفات.

- تظهر صفحة جديد بها جدول به جميع البنود التى تم إضافتها.

الأسئلة الشائعة عن أنواع المصروفات

ما الفرق بين المصاريف العمومية والإدارية؟

- المصاريف العمومية: هي تلك التي تتعلق بتشغيل الشركة بشكل عام، مثل رواتب الإدارة العليا، وإيجار مبنى المكتب، وتأمينات الموظفين.

- المصاريف الإدارية: هي تلك التي تتعلق بإدارة جانب معين من جوانب أعمال الشركة، مثل رواتب موظفي قسم التسويق، وتكاليف الإعلانات، وإيجار مبنى مصنع.

ما الفرق بين المصاريف التشغيلية والإدارية؟

- المصاريف التشغيلية: هي تلك التي تتعلق بالأنشطة الرئيسية للشركة، مثل تكلفة المواد الخامسة، ورواتب عمال الإنتاج، ومصاريف التسويق.

- المصاريف الإدارية: هي تلك التي لا تتعلق بالأنشطة الرئيسية للشركة، كما ذكرنا في السؤال السابق.

ما هي المصاريف غير النقدية؟

المصاريف غير النقدية باعتبارها من أنواع المصروفات المحاسبية هي تلك التي يتم دفعها بغير النقد، مثل الأصول الثابتة (مثل مبنى الشركة) أو الخدمات (مثل خدمات المحاسبة).

ما هي المصروفات العرضية؟

المصاريف العرضية هي تلك التي لا تحدث بشكل منتظم، مثل تكلفة إصلاح عطل كبير في الآلات.

هل المصروفات دائن أم مدين؟

المصاريف مدين يتم تسجيلها في جانب المدين من حسابات الأستاذ العام.

ما معنى مصاريف غير منظورة؟

المصاريف غير المنظورة هي تلك التي لا يمكن قياسها بسهولة، مثل تكلفة فقدان العملاء أو سمعة الشركة.

ما الفرق بين مصاريف التأسيس والأصول الثابتة؟

مصاريف التأسيس هي تلك التي يتم تكبدها لبدء تشغيل الشركة، مثل تكلفة تسجيل الشركة ورسوم المحامين، ويتم توزيعها على فترات زمنية من خلال عملية الاستهلاك، أما الأصول الثابتة هي تلك التي تمتلكها الشركة وتستخدمها في أعمالها لأكثر من سنة، مثل مبنى الشركة ومعداتها، ولا يتم توزيعها على فترات زمنية، بل يتم خصم قيمتها من خلال عملية الاستهلاك.

- برنامج نقاط بيع

- برنامج ادارة المخازن

- برنامج كاشير مطعم

- تطبيق مندوب مبيعات

- برنامج محاسبة للمطاعم

- برنامج محاسبة للشركات الصغيرة

- برنامج الفاتورة الالكترونية المصرية

- برنامج الفاتورة الالكترونية السعودية

باختتامنا لهذه المقالة، ندرك أن فهم أنواع المصروفات في المحاسبة أو أنواع المصاريف يعد أمرًا أساسيًا لنجاح أي مؤسسة أو شركة، فتحديد وتصنيف المصروفات بشكل دقيق يسهم في تحليل وفهم التكاليف المختلفة التي تتكبدها الشركة، وبالتالي يمكنها اتخاذ القرارات المالية الصائبة وتحقيق الأهداف المحددة بكفاءة أكبر، ومن خلال التركيز على تحليل المصروفات ومراقبتها بعناية، يمكن للشركات تحسين أدائها المالي وزيادة فعاليتها التشغيلية، مما يعزز مكانتها في السوق ويسهم في نموها واستمراريتها على المدى الطويل.

ومع البدر للمبيعات، يمكنك الاستفادة من مجموعة واسعة من الإجراءات الفعالة لإدارة أنواع المصروفات بكل يسر وسلاسة، حيث نوفر لك تصنيفًا محكمًا للمصروفات وسهولة في تسجيلها وتتبعها، وبفضل قوائم الإنفاق، يمكنك توفير الوقت والجهد عند إدخال المعلومات، ومع تقاريرنا المفصلة، يمكنك الحصول على رؤية شاملة لمصروفاتك، حيث يمكنك فهم النماذج والاتجاهات واتخاذ القرارات الاستراتيجية بناءً على البيانات الموثوقة.